Newsletter VFE #14

#vc #news #raporty #AI #CleanTech #DEI #SocialImpact #SaaS #Marketplace #B2B #0624

Cześć!

Mamy wakacje, zatem zapraszam do szybkiego przeglądu wydarzeń ostatniego miesiąca ;)

To się pisze… czyli przegląd blogów/newsów

Jakiś czas temu polskie media zdominowała kampania sukcesu związana z inwestycją Intela, pytanie czy nie powinniśmy uśmiechać się również w stronę Microsoftu… Gigant z Redmond ewidentnie obrał Europę za cel inwestycyjny. W hiszpańskiej Aragonii ma powstać centrum danych a inwestycja w ciągu dekady wyniesie 7 mld USD (wcześniej podobny ruch, ale z dwa razy większą inwestycją ogłosił Amazon). Z kolei 3 miliardy USD wydane zostaną w Szwecji, gdzie Microsoft planuje rozbudowę infrastruktury chmury i sztucznej inteligencji. Inwestycja obejmie przeszkolenie 250 000 Szwedów w zakresie umiejętności AI w różnych sektorach. Wcześniej podobny ruch miał miejsce w Niemczech.

Ewidentnie trudniej w Europie ma Meta, która po wielu skargach do organów regulacyjnych ds. prywatności (m.in. Irlandia, Austria, Norwegia) wstrzymała wejście ze swoimi modelami na stary kontynent. Problem polega na tym, że Meta wykorzystuje prywatne treści użytkowników Facebooka i Instagrama do szkolenia swojej AI bez ich wyraźnej zgody, czyli z naruszeniem RODO. Irlandzki organ regulacyjny poprosił Metę o naciśnięcie hamulca; firma stwierdziła, że jest „rozczarowana” i określiła to posunięcie jako „krok wstecz europejskich innowacji [i] konkurencji w rozwoju AI”, dodając: “bez informacji lokalnych możemy zaoferować jedynie drugorzędne doświadczenia”

Doświadczenie Big Techów w starciu z europejskim regulatorem może okazać się cenniejsze niż mogło się wydawać. Procedowany jest bowiem California AI bill, który Andrew Ng, pionier głębokiego uczenia się, opisał tak: „gdyby ktoś chciał opracować regulacje tłumiące innowacje, nie mógł trafić lepiej”. Oczekuje się, że akt będzie głosowany w sierpniu. Firmy technologiczne i fundusze VC prowadzą kampanię przeciwko kalifornijskiej ustawie, która jeśli zostanie wdrożona nałoży szereg przepisów mających na celu ochronę przed katastrofalnymi skutkami modeli AI. Skutkiem nowego prawa ma być, m.in. wbudowanie „wyłącznika awaryjnego”. Krytycy twierdzą, że przestrzeganie przepisów będzie zbyt trudne dla firm technologicznych, zwłaszcza tych działających open source.

David Cahn z Sequoia odniósł się natomiast do ekonomiki biznesu opartego o AI. W swoim artykule próbuje obliczyć, ile przychodów będzie musiała wygenerować sztuczna inteligencja, aby uzasadnić nakłady inwestycyjne kierowane tam obecnie m.in. przez VC. Mowa już o kwocie rzędu 600 miliardów USD. Skąd będą pochodzić te dochody? Wg autora z pewnością AI wytworzy dużą wartość dla konsumenta końcowego. Istnieją jednak pewne aspekty rozbudowy infrastruktury, które sprawiają, że Cahn kwestionuje zdolność dostawców modeli do przechwytywania dużej części wartości, którą będą tworzyć. Jedną z interesujących kwestii, na które zwraca uwagę jest problem siły cenowej. Rozbudowa infrastruktury na przestrzeni dziejów – takiej jak kolej czy Internet – nadała inwestorom monopole. Może być tylko określona liczba torów kolejowych lub linii światłowodowych. Nie dotyczy to infrastruktury AI. Jak pisze Cahn: „Bez monopolu lub oligopolu, w przedsiębiorstwach o wysokich kosztach stałych i niskich kosztach krańcowych prawie zawsze obserwuje się konkurencję cenową do poziomu kosztów krańcowych (np. linie lotnicze)”.

Kto wie, może to było jednym z czynników branym pod uwagę przez Apple w trakcie tworzenia strategii: “AI jako funkcja, a nie produkt”. I tutaj ważna uwaga, AI oznacza w tym przypadku Apple Inteligence ;) W przeciwieństwie do innych firm, Apple integruje sztuczną inteligencję z istniejącymi aplikacjami i funkcjami systemu operacyjnego, zwiększając ich użyteczność a nie tworzy oddzielny produkt. Wg TechCrunch “Apple Intelligence jest nudna i praktyczna — dlatego działa. Zamiast przytłaczać użytkowników zbyt dużą liczbą funkcji, gigant z Cupertino ostrożnie wdraża AI tam, gdzie jego zdaniem może się ona przydać i nie będzie stanowić zagrożenia dla starannie opracowanych doświadczeń konsumentów związanych z korzystaniem z urządzenia Apple”. Ta zmiana odzwierciedla szerszy trend branżowy, w którym praktyczne aplikacje AI zyskują na znaczeniu w stosunku do efektownych, niezależnych gadżetów i produktów AI.

Skoro jesteśmy przy Apple to jak podaje Reuters, firma stoi przed pozwem zbiorowym w związku z rzekomym systematycznym zaniżaniem wynagrodzeń ponad 12 000 pracownic w Kalifornii. W pozwie zarzuca się, że inżynierki, specjalistki ds. marketingu i pracownice AppleCare otrzymują niższe wynagrodzenie. Jest tak ponieważ Apple ustala wynagrodzenie początkowe na podstawie ich poprzednich wynagrodzeń i „oczekiwań płacowych”, a także dlatego, że jego system oceny wyników jest stronniczy w stosunku do kobiet.

Z kolei były inżynier Meta, Ferras Hamad, pozwał firmę za dyskryminację i bezprawne rozwiązanie umowy o pracę, zarzucając stronniczość w podejściu do treści związanych z wojną w Gazie. Hamad twierdzi, że został zwolniony w lutym za próbę naprawienia błędów powodujących blokowanie palestyńskich postów na Instagramie. Oskarża Meta o stosowanie wzorca uprzedzeń wobec Palestyńczyków, w tym o usuwanie korespondencji pracowników na temat palestyńskich krewnych zabitych w Gazie i prowadzenie dochodzenia w sprawie używania emoji z flagą palestyńską, nie robiąc tego samego w przypadku emoji z flagą izraelską lub ukraińską. Więcej tutaj

Z innego rodzaju pozwem, chociaż również dotyczącym dyskryminacji musi się mierzyć Fearless Fund, VC z Atlanty. Sąd uznał, że program grantowy w ramach którego fundusz wspierał czarnoskóre założycielki kwotą 10-20 tys. dolarów oznacza dyskryminację pozostałych Amerykanek. Z pozwem wyszła organizacja American Alliance for Equal Rights która na celownik obrała sobie działania wpisujące się w ideę Diversity, Equity & Inclusion (DEI). Od jakiegoś czasu krążą głosy, że organizacje tego typu wcale nie reprezentują skrajnego stanowiska a wręcz wpisują się w oczekiwania Big Techów i generalne dużych tego świata co do zmiany definicji równości. W narrację wpisuje się na pewno zachowanie partnerów Fearless Fund, którzy wycofali się ze wsparcia (na placu zostały tylko JPMorgan i Costco). Część z nich np. MasterCard czy Bank of America jeszcze rok temu chwaliły się, że przez współpracę z Fearless Fund „wspierają finansowo i zapewniają zasoby kolorowym kobietom”. Aktualnie milczą.

Milczeć nie zamierzają natomiast pracownicy (aktualni oraz byli) OpenAI, Google i DeepMind którzy wzywają do zwiększenia ochrony sygnalistów. Podpisali oni list otwarty, w którym wzywają do przyznania pracownikom firm zajmujących się AI „prawa do ostrzegania” o obawach związanych z bezpieczeństwem. W tle, wg New York Times, jest lekkomyślny wyścig o stworzenie AGI tj. ogólnej sztucznej inteligencji (ang. artificial general intelligence) czyli formy AI, która posiadać będzie wszystkie atrybuty dostępne umysłowi ludzkiemu.

AGI jest ostatnio coraz częściej na tapecie, jak pisze Ben Stancil jesteśmy w dziwnym miejscu jeśli chodzi o ekosystem startupowy. Przedsiębiorcy jednocześnie zbierają ogromne fundusze na aplikacje oparte na AI i infrastrukturę LLM, a także zastanawiają się, czy gra startupowa będzie w ogóle kontynuowana po upływie dekady lub nawet roku (czy AGI po prostu przyjdzie i całkowicie zmieni pole działania? Jaka inna deus ex machina czai się za rogiem?). Stancil wyraża niepokój, który odczuwa wielu przedstawicieli branży.

Wyścig o AGI zdaje się wpisywać w strategię, którą David Kellogg określa jako Play to Win. Strategia ta prowadzi do dominacji na dużym rynku i zakłada, że jeśli skończysz na miejscu innym niż podium, czeka cię przyszłość zombie. Według Davida aktualnie mamy świat obfity w więcej możliwości, który pozwala na stosowanie mniej agresywnej strategii czyli Playing to Make a Plan. Ta strategia to szukanie Exitu ze stopą zwrotu 3x w ciągu 4–6 lat. Z racji, że są to dwa różne światy - wymagają one różnych taktyk i często przyciągają dwa różne typy pracowników. Twoja firma będzie działać najlepiej, gdy zidentyfikujesz, w jakim trybie się znajdujesz, a następnie zdefiniujesz strategię, zatrudnisz pracowników i odpowiednio będziesz kierować firmą.

W podobnym tonie wypowiada się Frank Rotman. Napisał on, że jesteśmy w trakcie wielkiego resetu w branży kapitału wysokiego ryzyka, co ma ogromne konsekwencje dla VC, inwestorów i założycieli. „Ostatecznym rezultatem tego „Wielkiego Resetu” jest to, że nikt nie ma już motywacji do utrzymywania iluzji, że może poprowadzić przeciętne firmy w stronę IPO wartych miliardy dolarów, które się nie odbędą. Zamiast tego uwaga 90% firm, którym nigdy nie uda się osiągnąć prędkości ucieczki, skupiła się na „lądowaniu samolotem”. Ta zmiana może być brutalna dla założycieli, którzy przewidywali triumfalną ofertę publiczną. Ale dla wielu jest to ostatni dzwonek na zmianę podejścia. Presja na „rozwój za wszelką cenę” osłabła i została zastąpiona potrzebą skupienia się na budowaniu zrównoważonych przedsiębiorstw z modelami rzeczywistych przychodów i jasnymi ścieżkami do rentowności”.

Inna zmiana względem tego, co jeszcze kilka lat temu uznawane było za konieczność - to koniec MVP. Jak pisze David Peterson poprzeczka dla oprogramowania, za które ludzie są skłonni zapłacić, idzie coraz wyżej. W miarę jak osoby nietechniczne będą mogły tworzyć własne narzędzia, ich skłonność do płacenia za nowe oprogramowanie spadnie. Zapłacą tylko za coś, czego sami nie będą w stanie zbudować. Wg niego po raz pierwszy od dziesięcioleci oprogramowanie nie będzie przyczyną deflacji w innych branżach… spadki cen zaczną dotyczyć samego softu.

Innego obszaru prowadzenia biznesu dotyka Harvard Business Review, który przygląda się problemowi, który niestety często nęka start-upy – rozłamy partnerstwa współzałożycieli. Jak się okazuje „aż 43% założycieli startupów ostatecznie wykupuje swojego współzałożyciela z powodu rozłamów międzyludzkich i walki o władzę”. Autorzy zidentyfikowali przyczynę często wynikającą z niedopasowania pomiędzy głównymi założycielami (założycielem z pomysłem) a współzałożycielami (założycielami rozważającymi dołączenie do głównego założyciela). Jak się okazuje, na trwałość “związku” mogą wskazywać już jego początki. Te osoby które rozpoczynają znajomość od badania dopasowania interpersonalnego a nie rozmów na temat szczegółów biznesu, wykazują znacznie większą skłonność (o 70%) do zachowania trwania dłuższych relacji biznesowych.

Stefan Theard zwraca uwagę na inny “miękki” aspekt dotykający relacji założycieli tym razem z pracownikami. Chodzi o utrzymywany mit założyciela, który jest na granicy płynności finansowej i poświecą się dla organizacji. Historia założycielki, która zastawiła swój dom i przez lata żywiła się makaronem, jest fascynująca. Budzi podziw i sympatię, przyciągając największe talenty, chcące pracować za niższą pensję w zamian za kawałek tortu. Stefan zastanawia się jednak dlaczego tworzy się tajemnicę przed pracownikami, w zakresie tego, że założyciele często uzyskują płynność w ramach kolejnych rund finansowania… Według niego powody są następujące:

Zarówno inwestorzy, jak i założyciele mają tendencję do myślenia, że gdyby pracownicy wiedzieli, że założyciele uzyskują płynność, miałoby to negatywny wpływ na morale pracowników.

Założyciele często czują się winni, że uzyskują płynność.

Inwestorzy uważają, że płynność może negatywnie wpłynąć na postrzeganie przyszłych inwestorów

Inwestorzy, założyciele i pracownicy uważają, że założyciele podejmują większe ryzyko niż pierwsi pracownicy (wg autora nie jest to prawdą, gdy założyciele mają wyłączny dostęp do płynności).

Wg autora jest to błędne podejście i warto się zastanowić jak sprawić aby pracownicy, w szczególności ci którzy dołączyli na pokład najwcześniej, również byli w stanie skompensować sobie choć część poniesionego ryzyka.

Przy okazji wyborów w Wielkiej Brytanii również toczy się dyskusja na temat wynagrodzenia, dotyczy ona jednak zarządzających funduszami i tzw. carried interest czyli udziału w zysku funduszu przynależnemu zespołowi zarządzającemu. Partia Pracy podniosła, że ów wynagrodzenie powinno być opodatkowane stopą 45% a nie jak aktualnie czyli 28%. Wiele głosów mówi, że ów zmiana może zachwiać brytyjskim rynkiem VC, tym bardziej, że odbiegałaby ona od tego co jest standardem na innych rozwiniętych rynkach. Partia Pracy prawdopodobnie wygrała wybory i może stworzyć największy rząd większościowy od 25 lat, zatem warto obserwować ten temat.

O czym jeszcze warto wspomnieć:

Jak donosi Human Rights Watch zdjęcia brazylijskich dzieci zostały wykorzystane (bez pozwolenia) do nauki modeli sztucznej inteligencji.

Nowy Jork planuje ograniczyć mediom społecznościowym używanie algorytmów do kierowania reklam do nastolatków bez zgody rodziców.

Jak informuje the Guardian, w chińskich mediach społecznościowych narasta fala mowy nienawiści, której celem są Japończycy.

Pytanie na ile to inicjatywa samego Elona Musk’a, wokół którego pojawia się coraz więcej kontrowersji związanych z potencjalnym wykorzystywaniem seksualnym pracownic.

Uniwersytety we Francji wyprodukowały 46 założycieli jednorożców operujących w USA, co oznacza, że w USA było więcej jednorożców, których założyciele posiadali francuskie wykształcenie niż w samej Francji…

VC sprzedają akcje popularnych firm AI, takich jak Anthropic i xAI, małym inwestorom na dzikim rynku SPV

Cisco uruchomiło fundusz o wartości 1 miliarda dolarów na inwestycje w start-upy zajmujące się sztuczną inteligencją.

Na ringu… czyli rundy warte uwagi

Sensorita - rozwiązanie wspomagające zarządzanie gospodarką odpadową w budownictwie. Więcej tutaj.

Rok założenia: 2020

HQ: Oslo

New Money w prasie: $3,3 m

Inwestorzy: Brick & Mortar Ventures, Telenor

Założyciele: Ulrikke Lien

#WasteManagement #DigitalTwins #CleanTech

SaleSqueze - wizualne konfiguratory produktów i automatyzacja ofertowania Więcej tutaj.

Rok założenia: 2019

HQ: Skofja Loka (Słowenia)

New Money w prasie: $1.5 m

Inwestorzy: Underline Ventures, Robin Capital, Fortech Investments, angel investors

Założyciele: Leon Panjtar, Tilen Tomakić

#Sales #Ecommerce #Automation

Flow Computing - rozwiązanie zwiększające wydajność procesorów nawet 100krotnie Więcej tutaj.

Rok założenia: 2024

HQ: Helsinki

New Money w prasie: $4.3 m

Inwestorzy: Butterfly Ventures, FOV Ventures, Sarsia, Stephen Industries, Superhero Capital, Business Finland.

Założyciele: Timo Veltonen, Dr. Martti Forsell, Jussi Roivainen

#SuperCPU #Hardware #ParallelProcessingUnit

Świeża krew… czyli nowe VC na pokładzie

przy czym “nowe” nie zawsze oznacza brak doświadczenia ;)

1️⃣ Raft Capital Management: EBITDA €0,5-5m, growth, expansion-stage #generalist

HQ: Wilno

New Money in press : €50 m

Ticket: €2 - €10 m

GPs: Gintautas Galvanauskas, Arturas Geguzis, Imre Visse, Andrejus Boicovas

1️⃣ Italian Founders Fund: pre-seed, seed #generalist

HQ: Mediolan

New Money in press : €50 m

Ticket: €0,5 - €1,5m

GPs: Lorenzo Franzi

2️⃣ Presto Tech Horizons: Seed, Late Seed, early Series A #B2B #B2G #Security #Defense #Aerospace

HQ: Praga

New Money in press : €150 m

Ticket: €0,5 - €5m

GPs: Premysl Rubes, Vojta Rocek

2️⃣ Purple Ventures: Pre-seed, Seed #Software

HQ: Brno

New Money in press : €40 m

Ticket: €0,2 - €0,75m

GPs: Jan Davídek, Jan Stanek

2️⃣ Clean Energy Ventures: Early Stage #ClimateTech

HQ: Londyn

New Money in press : $305 m

Ticket: €0,5 - €5m

GPs: Temple Fennell, Daniel Goldman, David Miller

2️⃣ Vsquared Ventures: early-stage #deeptech

HQ: Monachium

New Money in press : €214 m

Ticket: €0,5 - €5m

GPs: Thomas Oehl, Lise Rechsteiner, PhD, Herbert Mangesius, Benedikt von Schoeler

7️⃣ Creandum: seed, Seria A #AI #SaaS #ClimateTech

HQ: Sztokholm, Berlin

New Money in press : €500M

Ticket: €0,5 - €5m

GPs: Fredrik Cassel, Johan Brenner, Simon Schmincke

Ekspert wie… sekcja raportowa

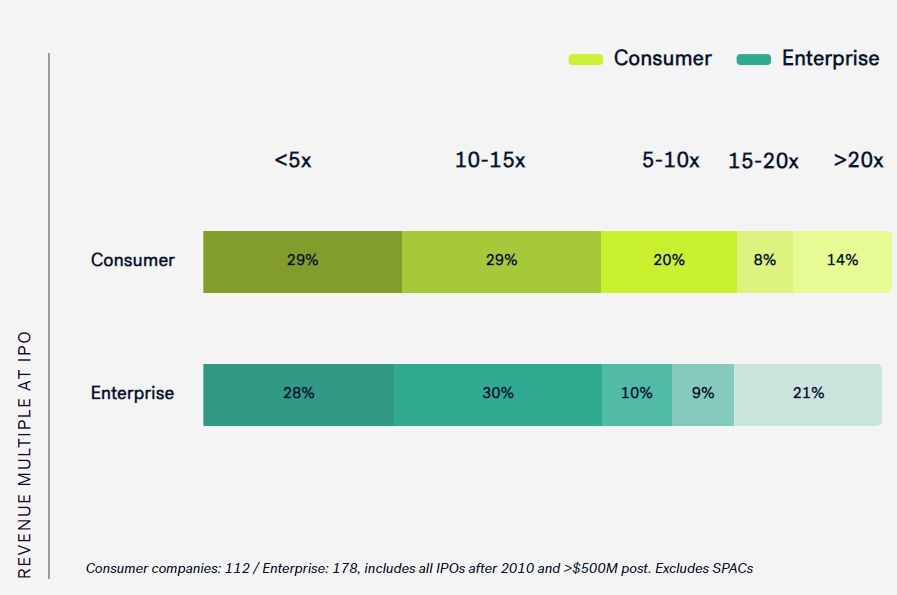

Forerunner przeanalizował ponad 12 000 firm wspieranych przez venture capital, które od 2010 roku zgromadziły rundy serii B. Według raportu spółki konsumenckie mają nieco większe szanse na wejście na giełdę niż te operujące w obszarze Enterprise. Z kolei bardziej prawdopodobne jest, że w momencie IPO model oparty o B2B osiągnie wycenę na poziomie 20-krotności przychodów.

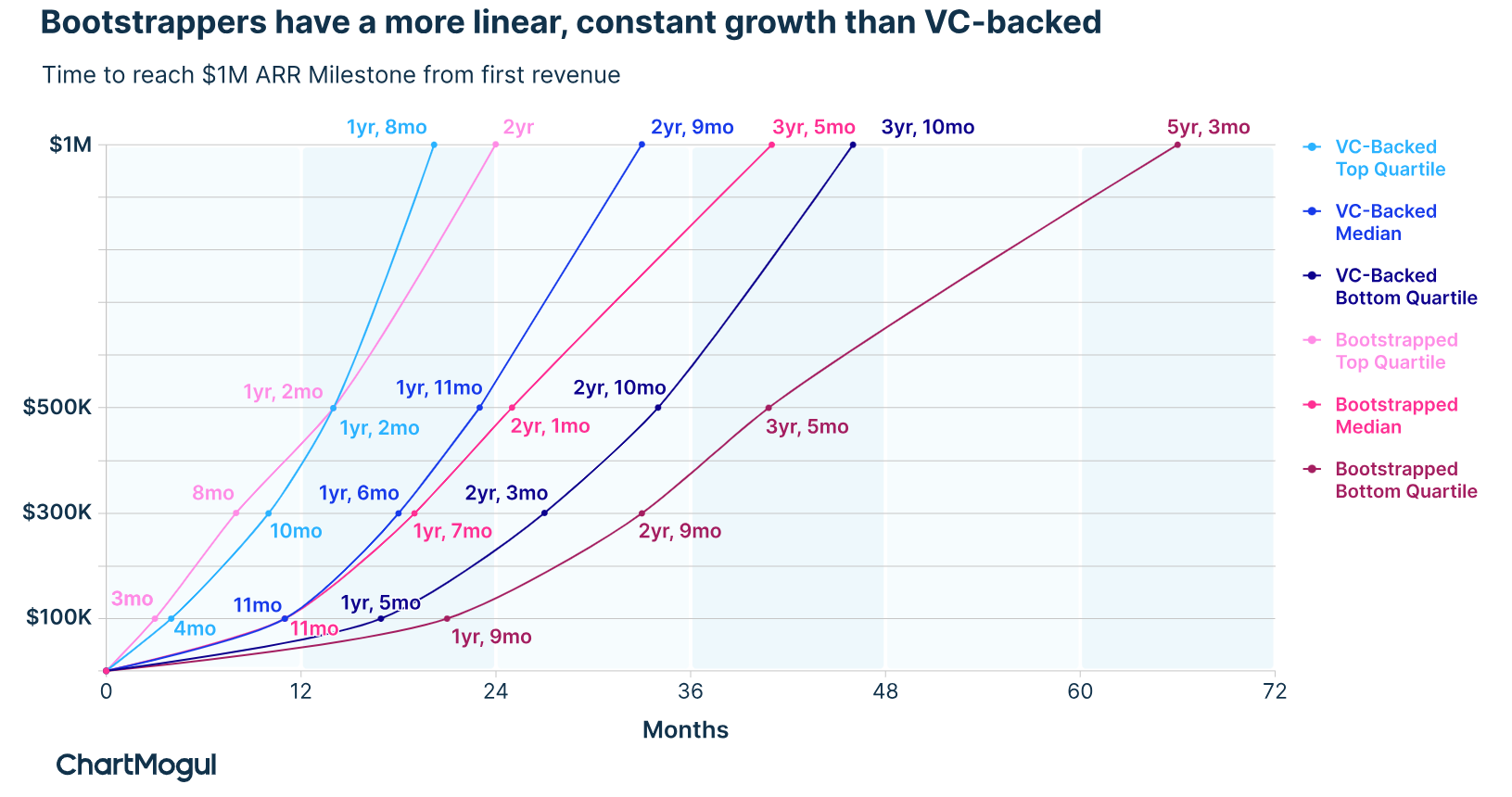

Chart Mogul we współpracy z Dealroom dowiozły SaaS Growth Report, który obrazuje m.in. różnice w tempie wzrostu miedzy firmami z zewnętrznym kapitałem oraz tymi które rozwijają się organicznie. Jak widać kapitał VC najwięcej zmienia w… najsłabszych spółkach.

Bessemer dostarcza natomiast raport o stanie chmury 2024, już sama nazwa wskazuje co w nim znajdziemy ;) "The Legacy Cloud is dead, long live AI Cloud!" (English).

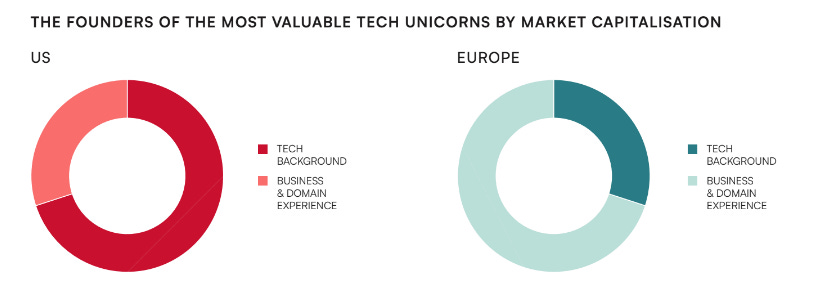

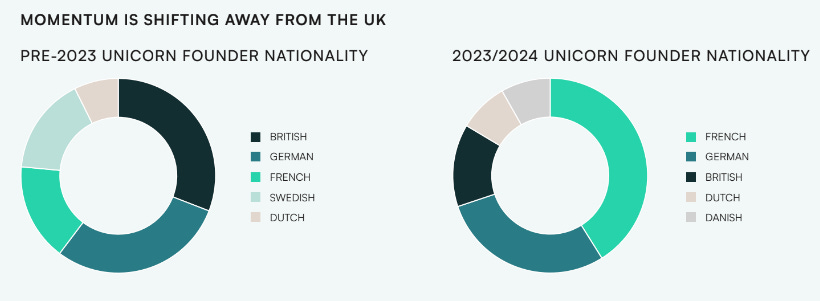

Według badań przeprowadzonych przez Antler, kluczową przyczyną braku rodzimych gigantów technologicznych w Europie jest niewielka liczba założycieli technicznych. Ponadto zmienia się geografia europejskich założycieli unicornów, kiedyś dominowali Brytyjczycy, dzisiaj Francuzi.

Raport ONZ „Taksonomia zagrożeń dla praw człowieka związanych z generatywną sztuczną inteligencją” bada 10 praw człowieka, na które generatywna sztuczna inteligencja może mieć niekorzystny wpływ. W raporcie przeczytamy miedzy innymi, że „modele generatywnej AI mogą wpływać na rozwój poznawczy i behawioralny dzieci lub je ograniczać, jeśli nadmiernie polega się na wynikach tych modeli, na przykład gdy dzieci używają tych narzędzi jako substytutu nauki w placówkach edukacyjnych. Te przypadki użycia mogą również powodować, że dzieci nieświadomie przyjmą nieprawidłowe lub stronnicze rozumienie wydarzeń historycznych, trendów społecznych itp.”.

W raporcie zauważono również, że dzieci są szczególnie podatne na naruszenia praw człowieka w związku z generatywną sztuczną inteligencją, ponieważ są mniej zdolne do odróżniania treści syntetycznych od treści prawdziwych, identyfikowania niedokładnych informacji i zrozumienia, że wchodzą w interakcję z maszyną. Zdaje się, że ten aspekt został pominięty przy popularyzacji mediów społecznościowych. Jak często mówią krytycy i rodzice, Big Tech traktował dzieci jak króliki doświadczalne, i wstydem byłoby powtórzyć błąd w przypadku generatywnej sztucznej inteligencji.

Leopold Aschenbrenner opublikował z kolei 164-stronicowy traktat na temat tego że AGI jest już blisko, zatytułowany „Świadomość sytuacyjna”. Aschenbrenner to były badacz w zespole Superalignment OpenAI, który został zwolniony za rzekomy „wyciek informacji”, chociaż twierdzi, że został zwolniony po tym, jak zgłosił zarządowi OpenAI obawy dotyczące luźnych praktyk firmy w zakresie bezpieczeństwa i weryfikacji. Od tego czasu powrócił jako założyciel nowego funduszu venture capital skupiającego się na inwestycjach związanych z AGI.

Badanie MIT pokazuje, że wykorzystanie mniejszej ilości, ale staranniej wybranych danych szkoleniowych może prowadzić do lepszych modeli językowych. Naukowcy opracowali technikę, w ramach której mniejsze modele sztucznej inteligencji identyfikują części zbiorów danych zawierające najwięcej informacji na potrzeby uczenia większych modeli. Takie podejście nie tylko poprawiło wydajność modelu w testach porównawczych, ale także skróciło czas szkolenia, co sugeruje, że jakość i przydatność danych są ważniejsze niż ilość w opracowywaniu modelu.

Pitchbook wskazuje, że wiele VC wycofuje się z pozyskiwania nowych funduszy

Ciekawych jak wygląda rynek VC we Włoszech odsyłam tutaj.

CB Insights zagłębiło się w obecny krajobraz Big techów. Najważniejsze wnioski:

,Łączna kapitalizacja rynkowa sześciu firm (Apple, Microsoft, Google, Amazon, Nvidia i Meta) jest prawie trzykrotnie większa niż kapitalizacja całego klubu jednorożców.

Big Tech powrócił do efektywnego działania, zmniejszając liczbę pracowników i spowalniając zatrudnianie „z naciskiem na utrzymanie wydatków pod kontrolą”.

Wreszcie, „w USA inwestycje w badania i rozwój dużych firm technologicznych znacznie przewyższają całkowite finansowanie przedsięwzięć w USA. To podkreśla skalę, jaką te firmy odgrywają we wprowadzaniu innowacji technologicznych”.

Do przeczytania po wakacjach (we wrześniu) ;)